收到(dào)您的留言後(hòu)

我們將盡快與(yǔ)您聯係!

來源: 林(lín)業可持續對外投資與合作日期:2020-06-15閱讀量(liàng):

本次新西蘭碼頭門(AWG)木材價格回升的原因來自中(zhōng)國(guó)買主(zhǔ)對於原(yuán)木供給的擔憂,加之(zhī)新西蘭元匯率走弱及相(xiàng)對低廉的運輸費用。5月中旬,中(zhōng)國方麵成本(běn)加(jiā)運費(Cost and Freight,CFR)達到峰值,即每JAS立(lì)方米的A級別原木為128~130美元,但在5月底(dǐ),每(měi)JAS立方米已(yǐ)經回落了15美元。

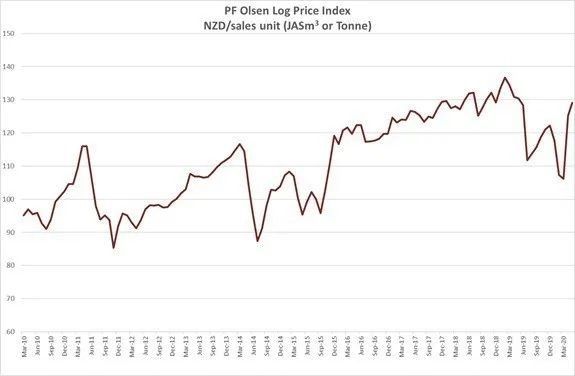

據反映,多數新西蘭鋸木廠在5月份的國內結構鋸木材銷(xiāo)售創(chuàng)造了自肺炎流(liú)行病(COVID-19)時期以來的(de)新高,但業主對於其後的形式(shì)依然難以判斷。由於碼頭門(AWG)原木價(jià)格的上升,新西蘭(lán)PF奧爾森原木價格指(zhǐ)數(PF Olsen Log Price Index)自3月份以來上升了23美元至126美(měi)元,目前該指數(shù)比近兩年和近三年的平均值高4美元,比近五年的平均值高7美元。

目前,新西蘭原木采伐量上升(shēng),鋸木廠的(de)貨源充(chōng)足。

鋸木市場:

受到形勢所迫,新西蘭建築商麵臨許多客戶延遲和取消訂單,鋸木(mù)廠麵對國內疲軟的需求(qiú)隻有等待和觀望。新西蘭儲備銀行(New Zealand Reserve Bank)在隨後取消了抵押貸款價值比限定(mortgage loan to value ratio restrictions)以及一些低風險建築項目的要求承諾以刺激木鋸木(mù)行業複蘇。亞洲市場上積壓著很多世界各地出口商的低價貨物,但一些新西蘭鋸木廠的產品在(zài)當地境況相對較(jiào)好,因為其種(zhǒng)類較特殊,如邊膠板(edge glued panels)等。

原木出口市場:

中 國(guó)

2020年3月,盡管當時(shí)包括已裝船的原木庫存量超(chāo)過了800萬立方米,中國(guó)方麵的A級原木成本加運費銷售價格(CFR sale price)還是從100美元上升(shēng)至105~109美(měi)元。由於庫存仍然很高,而且需求不(bú)確定,這些價格上漲違(wéi)背了經濟規律。似乎這(zhè)種需求完全是出於對全球原木和鋸材供應的擔憂,因為(wéi)中國的製造業和建築業當時即(jí)將複工。

與此同時,新西蘭因肺炎(Covid-19)而出現限製措施,因而中國國內的新西蘭原木庫存價格上漲了(le)150人民幣(bì)元每立方米。俄羅斯(Russia)在凍土(tǔ)帶的森林采因其後的異常溫暖而無法(fǎ)將機械設備運入林區(qū),大大限製了(le)該國(guó)向中國的木材供給能(néng)力。

中國在進口歐洲雲杉(spruce from European forests)的數量上同樣出現了增加(jiā),因為大量歐洲雲杉遭受病蟲害和風暴侵襲後,轉變成木(mù)材由鐵路運(yùn)輸至中國(guó)。但(dàn)因歐洲消費市場對中國產品需求不足導致這種運輸過程(chéng)的返回集裝箱不(bú)足,一旦(dàn)歐洲(zhōu)需求反彈後,中國產品(pǐn)的外銷會恢複。

南美洲(South America)的木材供應因中國(guó)市場的價格下滑(huá)而處於低水平,鑒於南美洲當地肺炎蔓延導致的限製措施,當地木材恢複正常供應的時間並不明朗。

2020年第一季度(Q1),中國進(jìn)口的原木數量(liàng)少於1 200萬立方米,較2019年第四季度(dù)(Q4)大約下降20%,較2019年第一季度(Q1)大約(yuē)下降15%。

2020年5月,A級新(xīn)西蘭(lán)輻射鬆(A grade radiata pine)的成本加運(yùn)費價格(CFR price)回落至每JAS立方米115~120美(měi)元,這次的回落僅僅是在(zài)一個星期內發生的。中國港口的針葉材(softwood)庫存量為450萬~480萬立方米(mǐ)。中國港口(kǒu)每日原木吞吐量在5萬~6萬立方米之間,而去年同一時期這個數據是8萬~9萬立方米(mǐ)。

據推算,中國進口原木的70%~75%用(yòng)於(yú)國內消費,剩餘25%~30%為加工成品後(hòu)出口,因此中國國內市場的活躍度對於(yú)原木的去庫存最為重要。而(ér)因為新西蘭原木價格上漲,因此在冬季前(南(nán)半球2020年中期)的采伐(fá)量持續上升(shēng)。南美洲的(de)木(mù)材供應亦開(kāi)始(shǐ)重啟,其中一家公司有3艘(sōu)原木船同時起航(háng)。目前,每周有(yǒu)6.5萬JAS立方米原木從烏拉圭(Uruguay)弗賴(lài)本托斯(Fray Bentos)和蒙得維的亞(Montevideo)前往中國,這些原木的平均售(shòu)價是每JAS立方米(mǐ)118~120美元。很多原先出口印度的木(mù)材轉向出口中國,因為近年來,中國原木和鋸木(mù)的售賣(mài)商開(kāi)拓了更(gèng)多的(de)海外供應源。

印 度

受(shòu)肺炎流行病的(de)影響,印度各地的木材行業進入蕭條期(qī)。即使在印度(dù)當局允許開啟經濟活(huó)動之後,古吉拉特邦(Gujarat)的鋸木(mù)廠仍有70%處於關(guān)閉狀態,根據預測,該邦坎德拉港(gǎng)(port of Kandla)附(fù)近的木材加工中(zhōng)心需要一年才能恢複(fù)正常生產。本次木材行業危機的原因不僅是印度國內(nèi)市場需求萎縮,更有50%的外籍勞工因肺(fèi)炎流行而返鄉(xiāng)的因素。印度盧比(INR)匯率對美元(USD)走弱亦打擊了當地采(cǎi)購商的意(yì)願。

匯 率

今年3月,新西蘭元(NZD)兌美元(USD)下跌,導致碼頭門原木價格(gé)(AWG prices)每JAS立方米上漲14新西蘭元。人民幣(CNY)兌美元下跌導致中國購買商意願下降。

圖1 2019年6月(Jun. )至2020年(nián)4月(Apr. )期間,新西蘭元(yuán)兌美元(yuán)匯率走勢

圖2 2019年6月(Jun. )至(zhì)2020年4月(Apr. )期間,人民幣兌美元匯率走勢

海(hǎi) 運 費(fèi)

由於(yú)貨船班輪(lún)充足,海運費在2020年4月和5月初出現了下降(jiàng)。自5月(yuè)下半期開始,前往中國的每JAS立方米木材海(hǎi)運費用上漲3美(měi)元。

波羅的海幹散(sàn)貨指數(Baltic Dry Index,BDI)是散裝原物料的運費指數,亦是航運業的經(jīng)濟指標,它包含(hán)了航運業的幹散貨交易量的轉變。該指數又分為三個部分(fèn),分(fèn)別是:

1、BCI(Baltic Capesize Index),波羅的海海岬型指數,噸位:8萬(wàn)噸以(yǐ)上,主要運輸貨物(wù):焦煤、燃煤、鐵礦砂、磷礦石、鋁礬土等工業原料(liào),占BDI權重40%;

2、BPI(Baltic Panamax Index),波羅的海巴拿馬(mǎ)指數,噸位(wèi):5萬~8萬噸,主要運輸貨物:民生物資及穀物(wù)等大宗物資,占BDI權重30%;

3、BSI(Baltic Supramax Index),波羅的海輕便型指數,噸位:5萬噸以下【2005年發(fā)布BSI指數,該指數反映載重5.24萬噸級大靈(líng)便型(xíng)船的市場租金變化情況,取代反映4.5萬噸級(jí)大靈(líng)便型船(chuán)的BHMI (Baltic Handymax Index)指(zhǐ)數】,主要運輸貨物:磷肥、碳(tàn)酸鉀、木屑、水泥,占BDI權重30%。

這個指數主要反映了(le)世界20條遠洋航線每日美元租金率的(de)變化。新西蘭原(yuán)木的海運費用最受輕便型指數(BSI)的影(yǐng)響。

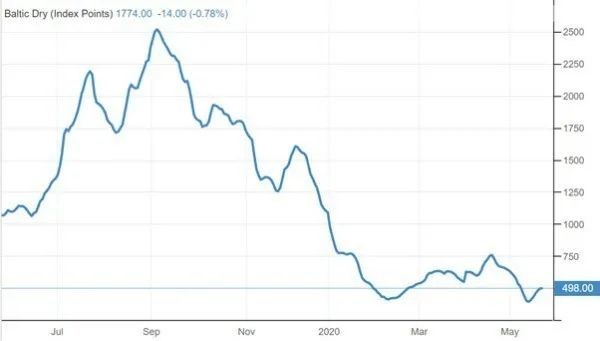

圖3 2019年7月(yuè)(Jul. )至2020年5月(May. )期間,波羅的海(hǎi)幹散貨指數(BDI)的變化 來源(yuán)TradingEconomics.com

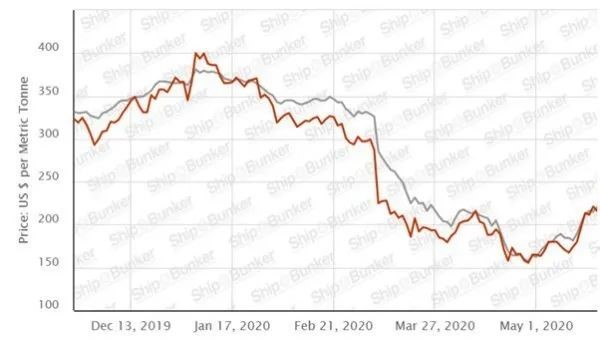

圖4 2019年12月中(zhōng)旬至2020年5月上旬期間,新加坡(pō)燃料油IFO380價(jià)格(紅線)與北海布倫特原油(yóu)價格(灰(huī)線)比較 來源(yuán)Ship & Bunker

PF奧爾森原木價格指數(shù)—2020年5月

由(yóu)於原木出口價格的上漲,自2020年3月起(qǐ),PF奧爾森原木價格指(zhǐ)數(PF Olsen Log Price Index)已經上漲了23美元至(zhì)126美元。自4月開始,碼(mǎ)頭門價格(AWG prices)就沒有被提(tí)供,但自從重新開始上線後,原木(mù)的供(gòng)給就緊俏起來。

圖5 PF奧爾森原木價格指數

指數的基礎:該指數是根據(jù)表1中的價格加權的,這些比例代表了(le)典型剪枝森林(a typical pruned forest)生產的原木等級的大致平均水平,其中約40%的國內供應和(hé)60%的(de)出口供應混合在一起。

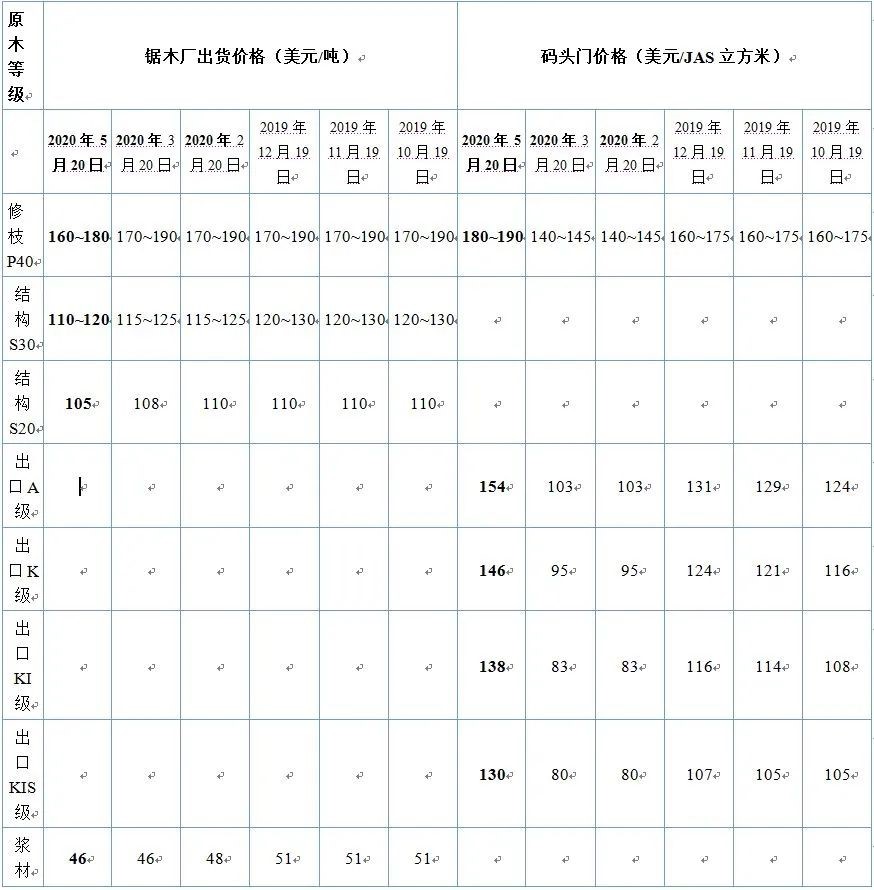

表1 2019年10月至2020年5月新西蘭原木平均價格指示

注(zhù)意:實際價格將根據地區(qū)供需平衡,成本結構和等級變化而變化,這些價格僅供參考。

網址:https://mp.weixin.qq.com/s/mRyEHu9UCpYUkuQdYMHzXQ